ė▓║╦▀x╗∙žŁīÆ╗∙ETFėųüĒ┴╦,ŻĪ═Č┘Y╔ŅūC50ĄĮĄūį┌═Č┘Y╩▓├┤Ż┐

ĪĪĪĪ┼RĮ³─Ļ─®,Ż¼īÆųĖETF╝Ŗų┴Ē│üĒ,Ż¼Ū░ėąā╔┼·Ė·█Ö┐Ųäō(chu©żng)100ųĖöĄ(sh©┤)Ą─ETFŻ¼║¾ėą2ų╗╔ŅūC50ųĖöĄ(sh©┤)Ą─ETF░l(f©Ī)ąą,ĪŻ

ĪĪĪĪō■(j©┤)WindöĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗ,Ż¼Įžų┴11į┬20╚šŻ¼ETF╔Ž╩ą«a(ch©Żn)ŲĘ┐éöĄ(sh©┤)ęčĮėĮ³900ų╗,Ż¼▀_(d©ó)894ų╗,Ż¼▌^Į±─Ļ─Ļ│§į÷╝ė109ų╗Ż╗┐éęÄ(gu©®)─Ż│¼▀^1.77╚fā|į¬,Ż¼▌^Į±─Ļ─Ļ│§į÷╝ėĮ³0.43╚fā|į¬,ĪŻ

ĪĪĪĪWindöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ęį╗∙Į│╔┴ó╚š×ķĮy(t©»ng)ėŗś╦(bi©Īo)£╩(zh©│n),Ż¼Įžų┴░l(f©Ī)ĖÕ,Ż¼Į±─ĻęįüĒ╣▓░l(f©Ī)ąą┴╦127ų╗ETF╗∙ĮŻ¼└█ėŗ░l(f©Ī)ąąĘ▌Ņ~×ķ860.83ā|Ę▌,ĪŻÅ─«a(ch©Żn)ŲĘŅÉą═üĒ┐┤,Ż¼Į±─ĻęįüĒ░l(f©Ī)ąąĄ─īÆ╗∙ETF│¼30ų╗Ż¼└█ėŗ░l(f©Ī)ąąĘ▌Ņ~╝s240ā|Ę▌,ĪŻ

ĪĪĪĪ┼RĮ³─Ļ─®,Ż¼īÆųĖETF╝Ŗų┴Ē│üĒŻ¼Ū░ėąā╔┼·Ė·█Ö┐Ųäō(chu©żng)100ųĖöĄ(sh©┤)Ą─ETF,Ż¼║¾ėą2ų╗╔ŅūC50ųĖöĄ(sh©┤)Ą─ETF░l(f©Ī)ąą,ĪŻ

ĪĪĪĪŠÓļx╔ŅĮ╗╦∙░l(f©Ī)▓╝╔ŅūC50ųĖöĄ(sh©┤)āHėŌę╗éĆį┬ĢrķgŻ¼╚½╩ął÷╩ū┼·╔ŅūC50ETFęčåóäė░l(f©Ī)ąą,ĪŻ11į┬20╚š,Ż¼╔ŅūC50ETFęūĘĮ▀_(d©ó)Īó╔ŅūC50ETFĖ╗ć°2ų╗«a(ch©Żn)ŲĘš²╩Įķ_╩█,ĪŻ

ĪĪĪĪ─┐Ū░A╣╔ų„ŠĆ▓╗├„┤_,Īó░ÕēK▌åĄĮ╦┘Č╚╝ė┐ņĄ─ŪķørŽ┬Ż¼ū„×ķ═Č┘Y╚╦▀xō±ę╗╗@ūė┤“░³╣╔Ų▒Ą─īÆųĖļyČ╚▒╚▀x╣╔ļyČ╚Ė³Ą═,ĪŻ

ĪĪĪĪ╠ņ’L(f©źng)ūC╚»ųĖ│÷,Ż¼╩ął÷Ę┤ÅŚ│§Ų┌Ż¼īÆ╗∙ųĖöĄ(sh©┤)ETF┐╔─▄ęÄ(gu©®)▒▄╠ż┐š’L(f©źng)ļUĄ─ųžę¬╣żŠ▀,ĪŻļSų°╚²╝Šł¾┤_šJ(r©©n)ų┴╔┘╩ŪļAČ╬ąįĄ─śI(y©©)┐āĄū,Ż¼10į┬ĄūęįüĒA╣╔ų▓ĮŲ¾ĘĆ(w©¦n)Ę┤ÅŚŻ¼╚fā|╠žäeć°é∙,ĪóĘ┐Ė─Ą╚į÷┴┐š■▓▀│ų└m(x©┤)│¼ŅA(y©┤)Ų┌,Ż¼A╣╔ųąŲ┌Ž“╔ŽĄ─┌ģä▌ę▓┤¾Ė┼┬╩īó│ų└m(x©┤)ÅŖ╗»ĪŻė╔ė┌─┐Ū░╩ął÷╬┤ą╬│╔╣▓ūRąįų„ŠĆ,Ż¼┼õų├╔Ž╚▒Ę”Ė▀ä┘┬╩Ą─│ų└m(x©┤)ąįĘĮŽ“,Ż¼└Ēšō╔Žį÷╝ėī”ė┌īÆ╗∙ųĖöĄ(sh©┤)Ą─ĻP(gu©Īn)ūóėą└¹ė┌ęÄ(gu©®)▒▄╠ż┐š’L(f©źng)ļUĪŻ

ĪĪĪĪ╔ŅūC50ųĖöĄ(sh©┤)×ķ┴╦Ę┤ė│╔Ņ╩ą╩ąųĄęÄ(gu©®)─Ż┤¾,ĪóąąśI(y©©)┤·▒ĒąįÅŖ,Īó╣½╦Šų╬└Ē┴╝║├Ą─50╝ę╣½╦Š╣╔ārūā╗»ŪķørŻ¼žSĖ╗ųĖöĄ(sh©┤)╗»═Č┘Y╣żŠ▀,Ż¼╔Ņ█┌ūC╚»Į╗ęū╦∙ŠÄųŲ┴╦╔ŅūC50ųĖöĄ(sh©┤),ĪŻ

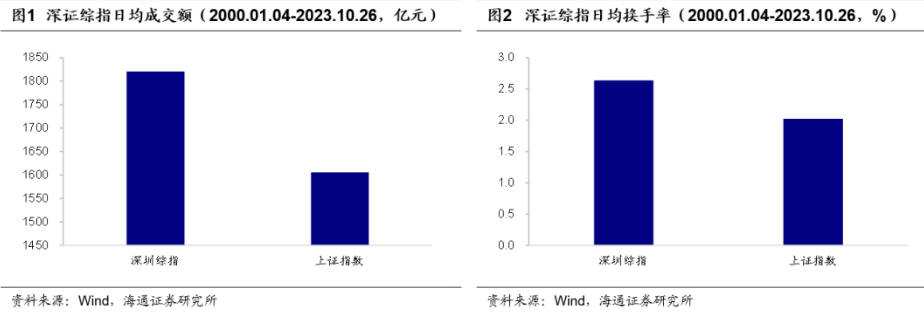

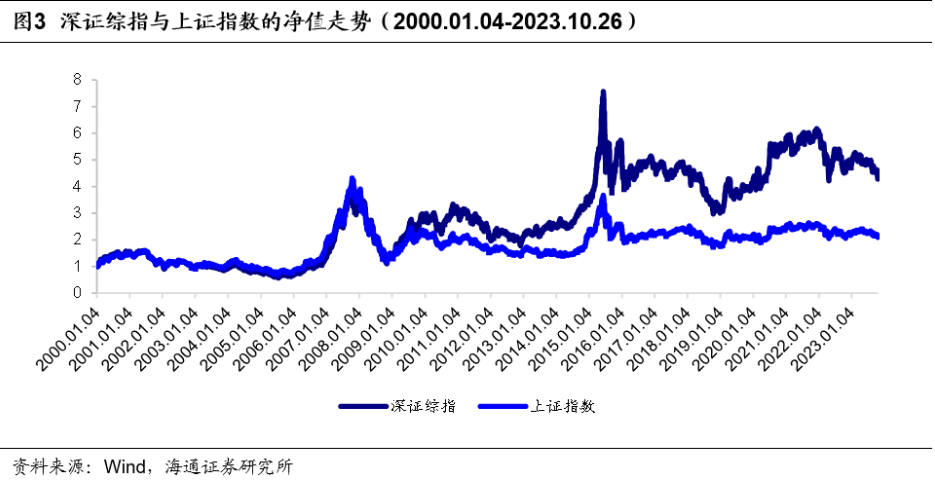

ĪĪĪĪÅ─┴„äėąįüĒ┐┤Ż¼┐╝▓ņģ^(q©▒)ķgā╚(n©©i)Ż©2000.01.04ų┴2023.10.26,Ż¼Ž┬═¼Ż®,Ż¼╔ŅūCŠCųĖĄ─╚šŠ∙│╔Į╗Ņ~×ķ1820.98ā|į¬,Ż¼╚šŠ∙ōQ╩ų┬╩2.64%Ż¼Š∙Ė▀ė┌╔ŽūCųĖöĄ(sh©┤),ĪŻ

ĪĪĪĪÅ─╩šęµ▒Ē¼F(xi©żn)üĒ┐┤,Ż¼┐╝▓ņģ^(q©▒)ķgā╚(n©©i)Ż¼╔ŅūCŠCųĖ└█Ęe╩šęµ3.4▒Č,Ż¼─Ļ╗»╩šęµ6.77%,Ż¼Ė▀ė┌╔ŽūCųĖöĄ(sh©┤)Ż©└█Ęe╩šęµ1.1▒ČŻ¼─Ļ╗»╩šęµ3.45%Ż®,Ż╗

ĪĪĪĪ║Ż═©ūC╚»ųĖ│÷,Ż¼ŽÓ▌^ė┌£¹╩ąŻ¼į┌╔Ņ█┌Į╗ęū╦∙╔Ž╩ąĄ─╣½╦Šš¹¾w╩ąųĄŲ½ąĪ,Ż¼┴„äėąį▌^║├,Ż╗═¼ĢrŻ¼╔ŅĮ╗╦∙ūC╚»Ą─ųąķLŲ┌╩šęµ▒Ē¼F(xi©żn)▌^×ķĘĆ(w©¦n)Č©,Ż¼š¹¾wŅI(l©½ng)Ž╚ė┌£¹╩ą╔Ž╩ą╣½╦Š,Ż¼Ą½▓©äė┬╩ę▓═¼śė▌^Ė▀ĪŻ

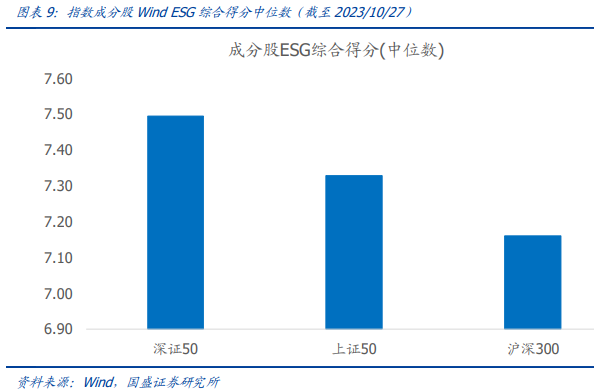

ĪĪĪĪū„×ķ╩ąųĄą═ųĖöĄ(sh©┤),Ż¼į┌▀xō±śė▒ŠĘĮ├µī”┐é╩ąųĄ,Īó┴„äėąį╗“š▀╣½╦ŠĮø(j©®ng)ĀIŪķørĘĮ├µėą╦∙Ž▐ųŲŻ¼Ą½╔ŅūC50ųĖöĄ(sh©┤)į┌ŠÄųŲ▀^│╠ųą,Ż¼ūŅ┤¾╠ž╔½ų«ę╗╩Ūū÷┴╦Ī░ESGžō(f©┤)├µ╠▐│²Ī▒,ĪŻ

ĪĪĪĪć°╩óūC╚»ųĖ│÷Ż¼Ī░ESGžō(f©┤)├µ╠▐│²Ī▒╩╣Ą├ųĖöĄ(sh©┤)Ė³Š▀éõĪ░┐╔│ų└m(x©┤)ąįĪ▒,ĪŻŠ▀¾w▒Ē¼F(xi©żn)į┌╔ŅūC50ųĖöĄ(sh©┤)│╔Ę▌╣╔Ą─╣½╦Šų╬└Ē┼cESG▒Ē¼F(xi©żn)═╗│÷,Ż¼Š▀ėąķLŲ┌┐╔│ų└m(x©┤)═Č┘YārųĄĪŻ╔ŅūC50ųĖöĄ(sh©┤)Ī░╠▐│²ć°ūCESGįu╝ēį┌BęįŽ┬Ą─╣╔Ų▒Ī▒,Ż¼Ūę▀xśėĢrųž³cĻP(gu©Īn)ūó╣½╦Šų╬└ĒĄ├Ęų,Ż¼╩╣ųĖöĄ(sh©┤)│╔Ę▌╣╔Š▀ėą▌^║├Ą─ESGįuĘų┼c╣½╦Šų╬└Ē╦«ŲĮĪŻ╣½╦Šų╬└Ēėą└¹ė┌┤┘▀M╣½╦ŠĄ─ęÄ(gu©®)ĘČ╗»▀\ū„,Ż¼Č°ESGĻP(gu©Īn)ūóŲ¾śI(y©©)į┌Łh(hu©ón)Š│,Īó╔ńĢ■║═ų╬└Ē╚²éĆŠSČ╚╔ŽĄ─▒Ē¼F(xi©żn)Ż¼▀@┼c╬ęć°Ą─Ī░┐╔│ų└m(x©┤)░l(f©Ī)š╣Ī▒└Ē─Ņ▌^ę╗ų┬,Ż¼╩╣Ą├ųĖöĄ(sh©┤)Š▀éõķLŲ┌═Č┘YārųĄ,ĪŻ

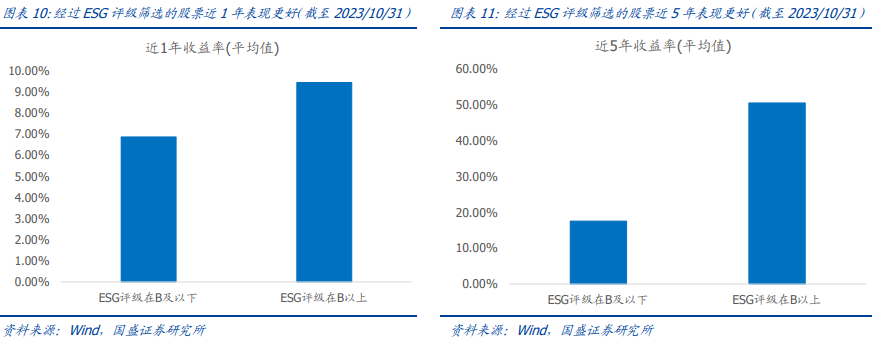

ĪĪĪĪć°╩óūC╚»░┤šš╔ŅūC50ŠÄųŲęÄ(gu©®)ätĪ░╠▐│²ć°ūCESGįu╝ēį┌B╝░ęįŽ┬Ą─╣╔Ų▒Ī▒ī”╔Ņ╩ąA╣╔▀Mąą╗ž£yŻ¼ĮY(ji©”)╣¹’@╩Š,Ż¼ŲĮŠ∙Č°čįESGįu╝ēį┌Bęį╔ŽĄ─╣╔Ų▒Üv╩Ę▒Ē¼F(xi©żn)▀h(yu©Żn)Ė▀ė┌ESGįu╝ēį┌B╝░ęįŽ┬Ą─╣╔Ų▒Üv╩Ę▒Ē¼F(xi©żn),ĪŻ╔ŅūC50ųĖöĄ(sh©┤)į┌ŠÄųŲ▀^│╠ųąī”│╔Ęų╣╔Įø(j©®ng)▀^┴╦ESGįu╝ēĄ─║Y▀xŻ¼ę“┤╦╔ŅūC50ųĖöĄ(sh©┤)╬┤üĒėą═¹īŹ¼F(xi©żn)Ė³Ė▀Ą─╩šęµ┬╩,ĪŻ

ĪĪĪĪ×ķ┐╝▓ņESG▓▀┬įį┌A╣╔╩ął÷ųąĮĄĄ═╩šęµ┬╩▓©äėĄ──▄┴”,Ż¼║Ż═©ūC╚»īó╚½╩ął÷╣╔Ų▒░┤ššWindESGįu╝ēĘų×ķBBB╝░ęį╔Ž║═BBBęįŽ┬,Ż¼Ęųäeėŗ╦Ńā╔ĮMĮ±─ĻęįüĒŻ©Įžų┴10į┬26╚šŻ®Ą─ŲĮŠ∙ūŅ┤¾╗ž│Ę║═ŲĮŠ∙─Ļ╗»▓©äė┬╩ĪŻESGįu╝ēį┌BBB╝░ęį╔ŽĄ─╣╔Ų▒Ą─ŲĮŠ∙ūŅ┤¾╗ž│Ę×ķ30.9%,Ż¼ąĪė┌įu╝ēBBBęįŽ┬Ą─╣½╦Š,Ż╗Č°Ė▀ESGįu╝ēĮMĄ──Ļ╗»▓©äė┬╩×ķ35.7%Ż¼ā×(y©Łu)ė┌Ą═ESGįu╝ēĮM,ĪŻ╔ŅūC50ųĖöĄ(sh©┤)į┌ŠÄųŲ▀^│╠ųą╠▐│²ESGįu╝ē▌^Ą═Ą─╣╔Ų▒Ż¼╗“?q©▒)óėąą¦╠ß╔²Ųõ╩šęµĘĆ(w©¦n)Č©ąį,Ż¼ĮĄĄ══Č┘Y’L(f©źng)ļU,ĪŻ

ĪĪĪĪÅ─ųĖöĄ(sh©┤)│╔Ęų╣╔Ą─ųąą┼ę╗╝ēąąśI(y©©)Ęų▓╝üĒ┐┤Ż¼ųĖöĄ(sh©┤)╔µ╝░┴╦21éĆ╔Ļ╚fę╗╝ēąąśI(y©©),Ż¼ÖÓ(qu©ón)ųžūŅĖ▀Ą─5éĆąąśI(y©©)Ęųäe╩ŪļŖ┴”įO(sh©©)éõ,ĪóļŖūėĪó╩│ŲĘę²ŅI(l©½ng),Īóßt(y©®)╦Ä╔·╬’,Īó╝ęė├ļŖŲ„Ż¼ÖÓ(qu©ón)ųžĘųäe×ķ11.46%,Īó10.99%,Īó10.52%Īó10.32%,Īó9.72%,ĪŻ

ĪĪĪĪī”▒╚╔ŽūC50Ż¼╔ŅūC50ąąśI(y©©)┼õų├ĘĮ├µ,Ż¼╩│ŲĘ’ŗ┴Ž,ĪóŃyąąĪóĘŪŃyĮ╚┌▀@ą®é„Įy(t©»ng)ąąśI(y©©)├„’@ÖÓ(qu©ón)ųžĖ³Ą═,Ż¼Č°ßt(y©®)╦Ä╔·╬’,ĪóļŖ┴”įO(sh©©)éõĪóėą╔½Įī┘,Īó╣½ė├╩┬śI(y©©),ĪóĮ©ų■čb’ŚĪóļŖūėĘĮ├µ┼õų├ÖÓ(qu©ón)ųžĖ³Ė▀,ĪŻ

ĪĪĪĪųĄĄ├ę╗╠ߥ─╩Ū,Ż¼Å─│╔Ęų╣╔ąąśI(y©©)Ęų▓╝üĒ┐┤Ż¼╔ŅūC50ųĖöĄ(sh©┤)│╔Ęų╣╔ÖÓ(qu©ón)ųžųą,Ż¼68.98%╠Äė┌╔ŅĮ╗╦∙ų„░Õ,Ż¼31.02%╠Äė┌äō(chu©żng)śI(y©©)░ÕĪŻ

ĪĪĪĪ╔ŅūC50ųĖöĄ(sh©┤)│╔Ęų╣╔ųą37.98%Ą─╣½╦Šī┘ė┌┐Ų╝╝░ÕēK,Ż¼25.37%ī┘ė┌Ž¹┘M░ÕēK,Ż¼10.56%ī┘ė┌ßt(y©®)╦Ä░ÕēK,Ż¼12.11%ī┘ė┌ųŲįņ░ÕēKŻ¼

ĪĪĪĪÅ─Ū░╩«┤¾ÖÓ(qu©ón)ųž╣╔üĒ┐┤,Ż¼╔ŅūC50ųĖöĄ(sh©┤)Ū░╩«┤¾│╔Ęų╣╔╝»ųąČ╚ĮėĮ³50%,Ż¼Ą┌ę╗┤¾ÖÓ(qu©ón)ųž╣╔╩Ūäō(chu©żng)śI(y©©)░ÕĄ─īÄĄ┬Ģr┤·Ż¼Ųõ┤╬╩Ū░ūŠŲ²łŅ^╬Õ╝Zę║,Īó╝ęļŖ²łŅ^├└Ą─╝»łF,Īóą┬─▄į┤Ų¹▄ć²łŅ^▒╚üåĄŽĄ╚ĪŻ

ĪĪĪĪ,ĪŻį┌Ž╚▀MųŲįņŅI(l©½ng)ė“,Ż¼ųĖöĄ(sh©┤)░³║¼äė┴”ļŖ│ž²łŅ^īÄĄ┬Ģr┤·Īóßt(y©®)»¤²łŅ^▀~╚ßt(y©®)»¤Ą╚,Ż╗į┌öĄ(sh©┤)ūųĮø(j©®ng)Ø·ŅI(l©½ng)ė“,Ż¼ųĖöĄ(sh©┤)░³║¼╣ż┐žįO(sh©©)éõ²łŅ^ģR┤©╝╝ąg(sh©┤)Īó╚╦╣żųŪ─▄²łŅ^┐Ų┤¾ėŹ’wĄ╚,Ż╗į┌ŠG╔½Ą═╠╝ŅI(l©½ng)ė“,Ż¼ųĖöĄ(sh©┤)░³║¼ą┬─▄į┤Ų¹▄ć²łŅ^▒╚üåĄŽĪó─µūāŲ„ųŲįņ²łŅ^Ļ¢╣ŌļŖį┤Ą╚,ĪŻ

ĪĪĪĪÅ─│╔Ęų╣╔╗∙▒Š├µüĒ┐┤,Ż¼╔ŅūC50ųĖöĄ(sh©┤)│╔Ęų╣╔ROE╦«ŲĮ▌^Ė▀Ż¼ė»└¹─▄┴”═╗│÷,ĪŻĮžų┴2023─Ļ░ļ─Ļł¾,Ż¼ć°╩óūC╚»Įy(t©»ng)ėŗ┴╦ųĖöĄ(sh©┤)│╔Ęų╣╔Ą─ROEųą╬╗öĄ(sh©┤)Ż¼┐╔ęį░l(f©Ī)¼F(xi©żn)╔ŅūC50ųĖöĄ(sh©┤)Ą─ROE╦«ŲĮ’@ų°Ė▀ė┌Ųõ╦¹ų„┴„īÆ╗∙ųĖöĄ(sh©┤),ĪŻ╬┤üĒ╚ń╣¹ąąśI(y©©)ĖéĀÄ╝ėäĪ,Ż¼ōĒėąĖ³ÅŖĄ─Č©ār─▄┴”║╦ą─²łŅ^Ų¾śI(y©©)Ą─ė»└¹ėą═¹│÷¼F(xi©żn)Ė³┤¾Ą─╠ß╔²Ż¼╔ŅūC50ųĖöĄ(sh©┤)Ą─ė»└¹─▄┴”═╗│÷,Ż¼╬┤üĒ╗“?q©▒)óŠ▀éõ▌^Ė▀Ą─═Č┘YārųĄ,ĪŻ

ĪĪĪĪć°╩óūC╚»šJ(r©©n)×ķŻ¼╔ŅūC50ųĖöĄ(sh©┤)Š█Į╣ė┌┤┘▀MĮø(j©®ng)Ø·▐D(zhu©Żn)ą═░l(f©Ī)š╣Ą─║╦ą─┘Y«a(ch©Żn)ąąśI(y©©),Ż¼ķLŲ┌į÷ķLäė─▄Ė³×ķ├„’@,Ż¼äō(chu©żng)ą┬│╔ķLĄ─Č©╬╗▌^×ķ═╗│÷Ż¼│╔Ęų╣╔čą░l(f©Ī)ų¦│÷▌^Ė▀,Ż¼Ęų▓╝į┌ļŖūė,ĪóļŖ┴”įO(sh©©)éõ║═ą┬─▄į┤Īóßt(y©®)╦ÄĄ╚ąąśI(y©©),Ż¼┼cÖCśŗ(g©░u)┘YĮ┼õų├▒╚└²Ė³ĮėĮ³,Ż¼Ė³─▄┤·▒ĒĮø(j©®ng)Ø·ą┬äė─▄Ż¼╩ŪA╣╔Ą─║╦ą─┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪĮ±─ĻüĒ,Ż¼£¹ųĖÅ─3400³cę╗┬Ęū▀╚§,Ż¼Ą°┤®3000³cŻ¼ļm╚╗Į³Ų┌Ę┤ÅŚ╠Äė┌3000ų«╔Ž,Ż¼Ą½Į³Ų┌┤¾▒PÖM▒Pš¹└Ē,Ż¼┤µ┴┐┘YĮ▓®▐─├„’@ĪŻ

ĪĪĪĪĘų╬÷ŲõųąŠēė╔,Ż¼├±╔·ūC╚»ųĖ│÷,Ż¼═Č┘Yš▀ī”ć°ā╚(n©©i)Įø(j©®ng)Ø·Ą─Ų¾ĘĆ(w©¦n)Äū║§ø]ėąĘųŲńŻ¼╚╗Č°Ī░│╔ķLąįĪ▒ģsø]ėą╚ńŲ┌╗žÜw,Ż¼▀@įņ│╔Ą─ĮY(ji©”)╣¹╩Ū╩ął÷ė|ĄūĘ┤ÅŚęįüĒ,Ż¼┼c║Ļė^Įø(j©®ng)Ø·ŽÓĻP(gu©Īn)Ą─Ī░Ēśų▄Ų┌Ī▒░ÕēK▒Ē¼F(xi©żn)ŲĮŲĮĪŻČ°▀@ę╗▓╗£ž▓╗╗Ą─ĀŅæB(t©żi)ĄĮ─┐Ū░×ķų╣ę▓╚į╬┤ėąĖ─ūāŻ║ę╗ĘĮ├µ,Ż¼ī”Įø(j©®ng)Ø·Ī░═ąĄūĪ▒Ą─┴”┴┐¾w¼F(xi©żn)į┌┴╦Į³ÄūéĆį┬Ą─╔ń╚┌öĄ(sh©┤)ō■(j©┤)ųą,Ż¼ą┬į÷ęÄ(gu©®)─Żų„ę¬ė╔š■Ė«é∙╦∙žĢ½I,Ż¼═¼Ģr,Ż¼Šė├±Ą─Ī░╠ßŪ░▀Ć┘J│▒Ī▒į┌┤µ┴┐Ę┐┘J└¹┬╩ĮĄĄ═Ą─Ä═ų·Ž┬Ą├ĄĮȶų╣Ż╗┴Ēę╗ĘĮ├µ,Ż¼╔ń┴Ń═¼▒╚│ų└m(x©┤)╔ŽąąŪę│¼│÷╚fĄ├ę╗ų┬ŅA(y©┤)Ų┌,Ż¼Ą½═¼ĢrŠė├±Ą─┘Y«a(ch©Żn)Č╦Ī¬Ī¬Ę┐«a(ch©Żn)ārĖ±╚į╚╗╠Äė┌Ž┬Ą°▀^│╠ųąŻ¼▀@ėų╝s╩°┴╦Šė├±Ą─Ž¹┘MØō┴”,Ż╗Ė³╝ėųŲ╝s┴╦Įø(j©®ng)Ø·ÅŚąįĄ─▀Ćį┌ė┌Ų¾śI(y©©)Č╦Ą─╗Ņ┴”▓╗Ė▀,Ż¼į┌Į±─ĻŽ┬░ļ─ĻęįüĒŻ¼Ų¾śI(y©©)ųąķLŲ┌┘J┐ŅŠ═ęčĮø(j©®ng)ų▓Į│╔×ķą┬į÷ą┼┘JĄ─═Ž└█ĒŚ,Ż¼┼c┤╦═¼Ģr,Ż¼┤·▒ĒĮø(j©®ng)Ø·╗ŅäėĘ▒śs│╠Č╚Ą─M1═¼▒╚-M2═¼▒╚ėųį┌Ą═╬╗ėą╦∙╗ž┬õĪŻ

ĪĪĪĪī”ė┌║¾╩ą,Ż¼ųąĮ╣½╦ŠšJ(r©©n)×ķ,Ż¼╩ął÷į┌┼RĮ³Ū░Ų┌│╔Į╗├▄╝»ģ^(q©▒)║¾Č╠Ų┌┐╔─▄ėą╦∙▓©äėŻ¼Ą½ā╚(n©©i)═ŌŁh(hu©ón)Š│╚įį┌▀ģļHĖ─╔Ų,Ż╗╩ął÷╣└ųĄļmĢ║Ģr╚į╠Äė┌Üv╩ĘŲ½śOČ╦╦«ŲĮ,Ż¼Ą½ī”ė┌║¾└m(x©┤)╩ął÷▒Ē¼F(xi©żn)▓╗▒ž▒»ė^ĪŻ

ĪĪĪĪžöą┼ūC╚»ųĖ│÷,Ż¼─┐Ū░A╣╔╩ął÷ęč╠Äė┌ą▄╩ą╬▓┬ĢļAČ╬,Ż¼ųĖöĄ(sh©┤)└^└m(x©┤)┤¾Ę∙Ž┬ąąĄ─┐šķgęčĘŪ│ŻėąŽ▐Ż¼Č╠Ų┌▓╗ę╦├ż─┐▒»ė^,ĪŻļSų°╗Ņ▄S┘Y▒Š╩ął÷└¹║├│ų└m(x©┤)ßīĘ┼,Īó├└┬ō(li©ón)ā”╝ėŽóų▄Ų┌ĮėĮ³╬▓┬ĢŻ¼A╣╔╩ął÷į┌Ą═╬╗š╩ÄŲ┌ĮY(ji©”)╩°║¾Ż¼īóėŁüĒį┬ŠĆ╝ēäeĘ┤ÅŚąąŪķ,ĪŻ

ĪĪĪĪųąą┼ūC╚»šJ(r©©n)×ķ,Ż¼═Č┘Yš▀ąą×ķūā╗»“ī(q©▒)äė╣└ųĄą▐Å═(f©┤)╩Ū2024─ĻA╣╔╩ął÷Ą─ų„ą²┬╔ĪŻ╩ūŽ╚,Ż¼š■▓▀│ų└m(x©┤)╝ė┴”├„┤_,Ż¼Įø(j©®ng)Ø·ŅA(y©┤)Ų┌Ė─╔Ų├„’@Ż¼Ą³╝ė├└į¬║═├└é∙╩šęµ┬╩Ė▀╬╗╗ž┬õ,Ż¼ŅA(y©┤)ėŗ┐ń─ĻĄĮ├„─Ļę╗╝ŠČ╚╩Ū╩ął÷ą┼ą─╠ßš±▒╚▌^├„’@Ą─┤░┐┌,Ż¼A╣╔ą▐Å═(f©┤)ą▒┬╩ę▓ūŅ┤¾ĪŻŲõ┤╬,Ż¼ļSų°ć°ā╚(n©©i)Įø(j©®ng)Ø·─┐ś╦(bi©Īo)║═ą▐Å═(f©┤)ą▒┬╩Ą├ĄĮ“×ūC,Ż¼┘Y▒Š╩ął÷═Č┘YČ╦Ė─Ė’┬õĄžŲą¦Ż¼├„─ĻČ■╝ŠČ╚╩ął÷└^└m(x©┤)ą▐Å═(f©┤),Ż¼ą▒┬╩┌ģė┌ŲĮŠÅ,ĪŻūŅ║¾Ż¼Ž┬░ļ─Ļć°ā╚(n©©i)Įø(j©®ng)Ø·īó╗ųÅ═(f©┤)ų┴Øōį┌Ą─ųąĖ▀╦┘į÷ķL╦«ŲĮ,Ż¼├└┬ō(li©ón)ā”╚ńŲ┌▀M╚ļĮĄŽóų▄Ų┌,Ż¼A╣╔╣└ųĄĮø(j©®ng)Üv┴╦╚²éĆļAČ╬Ą─ą▐Å═(f©┤)║¾Ż¼ĮY(ji©”)śŗ(g©░u)ķ_╩╝│÷¼F(xi©żn)Ęų╗»,ĪŻ

ĪĪĪĪūŅĮ³▒¼╗Ą─▒▒ūC50¤oę╔ūī▓╗╔┘═Č┘Yī”╬ó▒PīÆųĖ┤└┤└ė¹äė,ĪŻĮ³ę╗éĆį┬Ż¼▒▒ūC50Ę┤ÅŚĮėĮ³28%,Ż¼▀@éĆ╩šęµūīę╗▒ŖīÆųĖ„÷╚╗╩¦╔½,ĪŻ

ĪĪĪĪĄ½Ė▀╩šęµĄ─┴Ēę╗├µŠ═╩Ū╗ž│ĘĘ∙Č╚├„’@ĪŻ11į┬23╚š,Ż¼▒▒ūC50ųĖöĄ(sh©┤)įń▒Pę╗Č╚Øq│¼5%ļS║¾┐ņ╦┘╠°╦«ĘŁŠG,Ż¼ūŅĮKĄ°│¼2%ĪŻĮ±─ĻüĒ,Ż¼▒▒ūC50ųĖöĄ(sh©┤)š±Ę∙│¼▀^40%,Ż¼├„’@Ė▀ė┌äō(chu©żng)śI(y©©)░ÕųĖĪóųąūC1000,Īó┐Ųäō(chu©żng)100Ą╚,ĪŻ

ĪĪĪĪļm╚╗▒▒ūC50ųĖöĄ(sh©┤)ė╔▒▒Į╗╦∙ęÄ(gu©®)─Ż┤¾Īó┴„äėąį║├Ą─ūŅŠ▀╩ął÷┤·▒ĒąįĄ─50ų╗╔Ž╩ą╣½╦Š,Ż¼Ą½▒▒Į╗╦∙╠ž╩ŌĄ─╔Ž╩ąÖCųŲ,Ż¼▒▒Į╗╦∙╣╔▒╗ęĢū„ģRŠ█īŻŠ½╠žą┬Ą─ąĪ╬ó▒P╣╔Š█╝»ĄžŻ¼ŲõéĆ╣╔ųą╬╗öĄ(sh©┤)┐é╩ąųĄ▓╗ūŃ10ā|į¬,ĪŻ

ĪĪĪĪÅ─│╔Ęų╣╔╩ąųĄüĒ┐┤,Ż¼▒▒ūC50╩Ūėą49ų╗│╔Ęų╣╔╩ąųĄ▓╗ūŃ100ā|į¬,Ż¼ī”▒╚╔ŅūC50Ą─¾w┴┐üĒšfŻ¼ĘŪ│ŻĄ─Ī░├į─ŃĪ▒,ĪŻ

ĪĪĪĪī”ė┌║¾╩ą’L(f©źng)Ė±Č°čį,Ż¼╚A╠®ūC╚»āAŽ“ė┌║╦ą─┘Y«a(ch©Żn)Ą─æ(zh©żn)ąg(sh©┤)Ę┤ÅŚ╗“ŅI(l©½ng)Ž╚ė┌╩ął÷┌ģä▌ąįąąŪķĄ─ķ_åóŻ¼║╦ą─┐╝æ]╚²³cę“╦žŻ║

ĪĪĪĪĄ┌ę╗,Ż¼ęį£¹╔Ņ300┤·▒Ē┤¾▒P/║╦ą─┘Y«a(ch©Żn),Ż¼ęįć°ūC2000┤·▒ĒąĪ▒PŻ¼┤¾ąĪ▒PĄ─ŽÓī”PEŻ©TTMŻ®╣└ųĄį┌Į±─Ļę襰ŲŲ2017─ĻęįüĒŠ∙ųĄ-1▒Čś╦(bi©Īo)£╩(zh©│n)▓Ņ,Ż╗ęį2017─ĻęįüĒķ_╩╝ėŗ╦Ń,Ż¼╩Ū┐╝æ]ĄĮ═Ō┘Yį┌2017-2020┌ģä▌ąį┼õų├ųąć°Ż¼ī”┤¾▒P╣╔╣└ųĄÄ¦üĒ┴╦ŽĄĮy(t©»ng)ąįųž╣└,ĪŻ

ĪĪĪĪĄ┌Č■,Ż¼┤¾ąĪ▒PĄ─▌åäėęÄ(gu©®)┬╔┼c╩ŻėÓ┴„äėąįĖ▀Č╚ŽÓĻP(gu©Īn)Ż©Ųõ╣š³cŅI(l©½ng)Ž╚┤¾ąĪ▒PŽÓī”▒Ē¼F(xi©żn)╣š³c╝s3éĆį┬Ż®Ż¼Į±─Ļ╚²╝ŠČ╚ęįüĒ,Ż¼░ķļSPPIĄ─╚§Å═(f©┤)╠K,Ż¼╩ŻėÓ┴„äėąįęčĮø(j©®ng)Å─Ė▀╬╗▀B└m(x©┤)╦─éĆį┬╗ž┬õŻ¼▀@ę╗┌ģä▌īóį┌2024─Ļčė└m(x©┤),Ż¼▀@╗“?q©▒)ó┤▀╗»║╦ą─┘Y«a(ch©Żn)Ą─ŽÓī”▒Ē¼F(xi©żn)Ė─╔Ų,ĪŻ

ĪĪĪĪĄ┌╚²Ż¼▒▒Ž“┘YĮĄ─┴„äėī”║╦ą─┘Y«a(ch©Żn)ŽÓī”▒Ē¼F(xi©żn)ė░Ēæ▌^┤¾,Ż¼ųąć°║╦ą─┘Y«a(ch©Żn)╣└ųĄęčÅ─Ė▀³c╗ž│Ę│¼3▒Čś╦(bi©Īo)£╩(zh©│n)▓Ņ,Ż¼į┌╚½Ū“▒╚āręĢĮŪŽ┬śOŠ▀ąįār▒╚,ĪŻ

ĪĪĪĪć°╩óūC╚»▒Ē╩Š,Ż¼╔ŅūC50ųĖöĄ(sh©┤)Š▀éõ├„’@┤¾▒P│╔ķL’L(f©źng)Ė±Ż¼Å─┴┐╗»ęĢĮŪüĒ┐┤,Ż¼╬ęéā╗∙ė┌┘r┬╩-┌ģä▌-ōĒöDČ╚Ą─┐“╝▄Ęų╬÷,Ż¼«ö(d©Īng)Ū░┤¾▒P│╔ķLŠ▀éõ▌^Ė▀Ą─═Č┘YārųĄĪŻ

ĪĪĪĪ║Ż═©ūC╚»ųĖ│÷,Ż¼į┌├└┬ō(li©ón)ā”ėą═¹ĮY(ji©”)╩°╝ėŽóų▄Ų┌,Īó│╔ķL║═ārųĄųĖöĄ(sh©┤)ų«ķgĄ─ŽÓī”ė»└¹▓ŅųĄ╦Ųėąė|ĄūĘ┤ÅŚų«ä▌║═Ą═╣└ųĄę“ūėōĒöDČ╚╠Äė┌Üv╩ĘĖ▀╬╗Ż¼╚²éĆę“╦žĄ─╣▓═¼“ī(q©▒)äėŽ┬,Ż¼╬┤üĒ6-12éĆį┬,Ż¼A╣╔╩ął÷╗“?q©▒)óėŁüĒą┬ę╗▌å│╔ķL’L(f©źng)Ė±Ą─ų▄Ų┌ĪŻ╔ŅūC50ųĖöĄ(sh©┤)į┌─ę└©┴╦╔ŅĮ╗╦∙²łŅ^Ų¾śI(y©©)Ą─═¼Ģr,Ż¼Š▀éõ▌^ÅŖĄ─│╔ķLī┘ąį,ĪŻį┌ą┬ę╗▌å│╔ķL’L(f©źng)Ė±ų▄Ų┌ėą═¹ķ_åóŻ¼A╣╔²łŅ^ęńār▀Ćėą╠ßĖ▀┐šķgĄ─▒│Š░Ž┬,Ż¼╔ŅūC50ųĖöĄ(sh©┤)╩Ūģó┼c┤¾▒P│╔ķLąąŪķĄ─ėą┴”╣żŠ▀,ĪŻ

ĪĪĪĪ═¼×ķ┤¾▒P’L(f©źng)Ė±Ż¼│╔Ęų╣╔─ę└©Ė„ąąśI(y©©)²łŅ^Ą─╔ŽūC50║═£¹╔Ņ300Ż¼╔Ņ█┌50ėą║╬ā×(y©Łu)ä▌,Ż┐į┌╩ął÷Ąū▓┐Ę┤▐D(zhu©Żn)Ą─ŪķørŽ┬,Ż¼╔ŅūC50ųĖöĄ(sh©┤)Ą─Ąū▓┐ÅŚąį▌^Ė▀Ż¼Ę┤ÅŚĘ∙Č╚▌^┤¾,ĪŻ

ĪĪĪĪć°╩óūC╚»ųĖ│÷,Ż¼╔ŅūC50ųĖöĄ(sh©┤)Üv╩ĘśI(y©©)┐āā×(y©Łu)ąŃŻ¼Š▀ėąĖ▀╩šęµ,ĪóĖ▀ÅŚąįĄ─ā×(y©Łu)ä▌,ĪŻĮžų┴2023─Ļ10į┬27╚šŻ¼2011─ĻęįüĒ╔ŅūC50ųĖöĄ(sh©┤)Ą─ķLŲ┌śI(y©©)┐ā▒Ē¼F(xi©żn)ā×(y©Łu)ąŃ,Ż¼─Ļ╗»╩šęµ┬╩Ė▀▀_(d©ó)3.24%,Ż¼┤¾Ę∙┼▄┌A═¼Ų┌Ą─╔ŽūC50Ż©1.69%Ż®Īó£¹╔Ņ300Ż©1.18%Ż®,ĪóųąūC500Ż©1.01%Ż®,ĪóųąūC1000Ż©1.25%Ż®Ą╚ų„┴„īÆ╗∙ųĖöĄ(sh©┤)ĪŻę“┤╦,Ż¼Å─ųĖöĄ(sh©┤)Üv╩ĘśI(y©©)┐ā▒Ē¼F(xi©żn)üĒ┐┤,Ż¼╔ŅūC50ųĖöĄ(sh©┤)į┌┼Ż╩ąąąŪķųąĄ─▀M╣ź─▄┴”▌^ÅŖŻ¼Š▀éõĖ▀╩šęµ,ĪóĖ▀ÅŚąįĄ─╠ž³c,ĪŻ

ĪĪĪĪŻ©▒Š╬─ą┼Žó▓╗śŗ(g©░u)│╔╚╬║╬═Č┘YĮ©ūh,Ż¼┐»▌dā╚(n©©i)╚▌üĒūį│ų┼ŲūC╚»ÖCśŗ(g©░u),Ż¼▓╗┤·▒ĒŲĮ┼_ė^³cŻ¼šł═Č┘Y╚╦¬Ü┴ó┼ąöÓ║═øQ▓▀,ĪŻŻ®